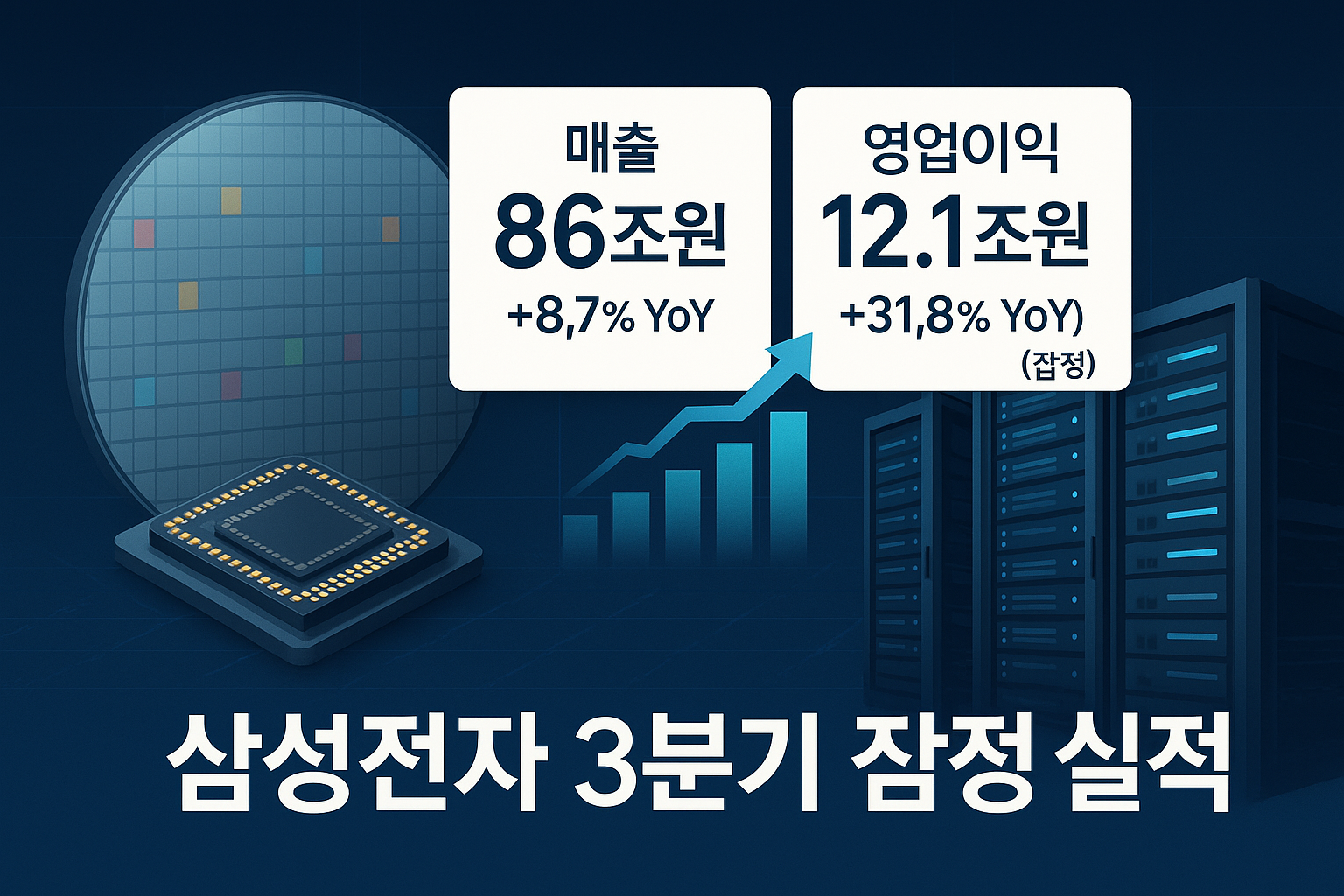

핵심요약SK하이닉스가 분기 기준 사상 최대 실적으로 ‘10조 클럽’에 진입했습니다. HBM 중심의 서버향 고부가 메모리 믹스가 실적을 이끌었고, 차세대 HBM 로드맵(출하·공급 협의)도 가시화됐습니다. 동시에 삼성전자도 호실적을 내며 업황의 질적 회복 신호가 확인됐지만, 코스피 고점권·개인 신용잔고 사상 최고 수준 등 과열 징후도 공존합니다.지금 할 일: 공식 실적자료·컨콜 요약을 확인하고, HBM·DDR5·eSSD 비중과 HBM4 일정·증설 계획·수율 리스크를 차례로 점검하세요.초보 투자라면 “좋은 뉴스=즉시 매수” 공식을 먼저 지우세요. 실적은 결과, 투자는 과정이에요. 결과가 좋더라도 다음 분기에 그 흐름이 이어질 근거가 있는지, 시장 레버리지(신용)와 호황의 속도가 과열은 아닌지부터 확인하면 판단..